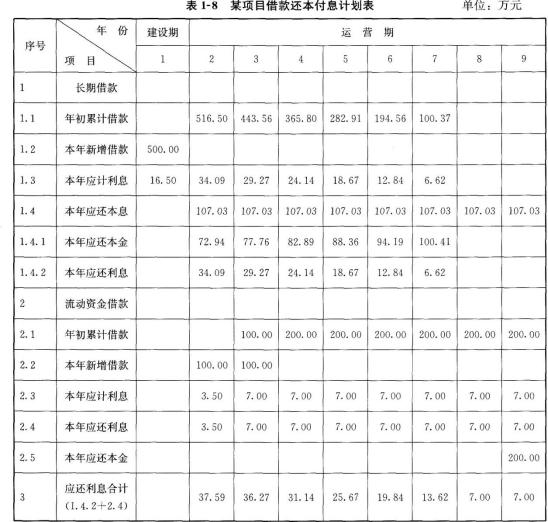

问题1: 建设期贷款利息=(0+500÷2)×6.6%=16.5(万元)

长期借款每年应还本息和=(500+16.5)×(A/P,6.6%,6)=107.03(万元)

问题2:

年折旧费=(850+16.5)×(1-4%)÷8=103.98(万元)

第2年总成本费用=120+103.98+37.59=261.57(万元)

第3年总成本费用=200+103.98+36.27=340.25(万元)

第4年总成本费用=200+103.98+31.14=335.12(万元)

第5年总成本费用=200+103.98+25.67=329.65(万元)

第6年总成本费用=200+103.98+19.84=323.82(万元)

第7年总成本费用=200+103.98+13.62=317.60(万元)

第8、9年总成本费用=200+103.98+7.O0=310.98(万元)

问题3:

调整所得税=息税前利润(EBIT)×所得税税率

息税前利润(EBIT)=营业收入-经营成本-折旧费

第2年调整所得税=(270-120-103.98)×33%=15.19(万元)

第3~9年调整所得税=(450-200-103.98)×33%=48.19(万元)

问题4:

问题5:

所得税前项目投资财务净现值:FNPV=298.85(万元)

所得税后项目投资财务净现值:FNPV=92.41(万元)

问题6:

解析:

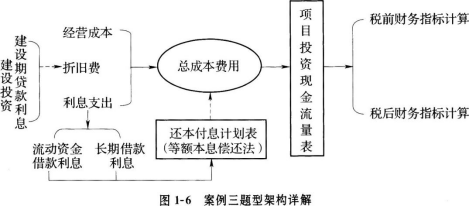

本案例主要考查基于项目投资现金流量表的财务评价及相关知识要点。根据《方法与参数(第三版)》的修订,将原“全部投资现金流量表”改为“项目投资现金流量表”,在具体项目上也有相应的调整,为了突出融资前分析的特点,将原“所得税”项目改为“调整所得税”项目,尤其区分了所得税前和所得税后现金流分析,强调了所得税前和所得税后的财务评价指标计算等问题。具体题型架构如图1—6所示。

问题1以建设期贷款利息为基础,按照等额本息偿还法计算建设期借款(即长期借款)各年

还款本息;按照流动资金贷款利率及还款方式计算各年还款本息,以此为基础编制还本付息计划表。

问题2根据建设期投资额及建设期贷款利息计算固定资产年折旧费,根据长期借款利息和流动资金借款利息计算利息支出总和,进而根据总成本费用的构成计算运营期各年总成本费用。

问题3进行融资前分析,以项目为基础编制项目投资现金流量表,计算要点见本书表1—7。

问题4根据项目投资现金流量延长表计算项目所得税前和所得税后静态、动态投资回收期,具体计算公式见表1—7。

问题5根据项目投资现金流量延长表的计算结果得出所得税前和所得税后财务净现值。

问题6以上述财务评价指标的计算结果为依据,根据判别准则分析项目在财务上的可行性和盈利能力,作出相应结论。