问题1: 第2年应计利息=[0+(1800-1000)÷21×6%=24(万元)

建设期贷款利息为24万元。

运营期前5年等额本金偿还法,每年应还本金为:(800+24)÷5=164.8(万元)

问题2:

固定资产年折旧费=(2800+24)×85%×(1-5%)÷10=228.038(万元)

固定资产期末余值=(2800+24)×85%×5%+(10-8)×228.038=576.096(万元)

无形资产年摊销费=(2800+24)×15%÷5=84.720(万元)

问题3:

问题4:

第4年产量盈亏平衡点:

由于盈亏平衡产量为设计生产能力的62.22%<70%,则项目产出的抗风险能力较强。

解析:

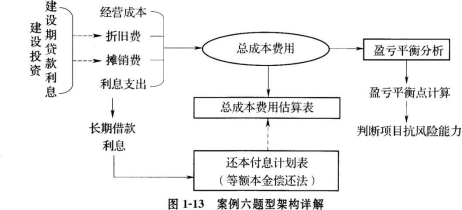

本案例主要考查盈亏平衡分析及相关知识要点。盈亏平衡分析通过计算项目达产年的盈亏平衡点,分析项目成本与收入的平衡关系,判断项目对产出品数量变化的适应能力和抗风险能力。盈亏平衡点通过正常年份的产量或者销售量、可变成本、固定成本、产品价格和增值税附加等数据计算,由此可以将建设期贷款利息、总成本费用估算等知识点联系起来,综合考核。具体题型架构如图1—13所示。

问题1按照建设期各年投资计划和贷款额度计算建设期贷款利息,以建设期贷款利息为基础,按照等额本金偿还法计算建设期借款(即长期借款)各年还款本息,以此为基础编制还本付息计划表。

问题2由建设期投资额、建设期贷款利息以及各种资产的分布比例,得到固定资产原值,根据固定资产残值率和折旧年限计算固定资产残值和年折旧费;根据无形资产原值及摊销年限计算年摊销费。

问题3根据总成本费用的构成项目,借助还本付息计划表编制总成本费用估算表。

问题4依据运营期第4年的总成本费用,固定成本与可变成本的分布比例,销售价格、设计生产能力等数据计算产量盈亏平衡点,具体计算公式见图1—12。