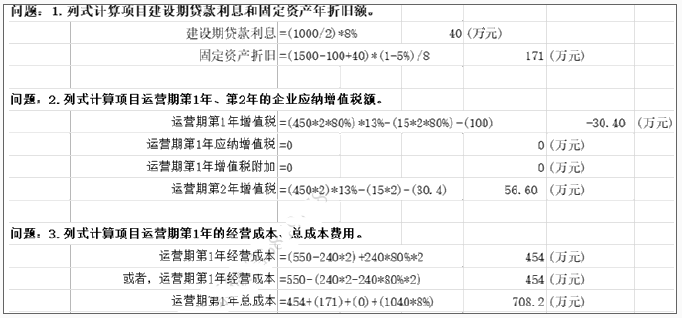

问题1,答案:

建设期贷款利息=(1000借款总额÷2)×8%借款年利率=40(万元)

固定资产折旧=(1500建设投资-100可抵扣进项税+40建设期贷款利息)×(1-5%)÷8=171(万元)

问题2,答案:

运营期第1年增值税=2万件×80%第1年产量打8折×450元/件×13%销项税率-2万件×80%×15元/件进项税-(100)可抵扣进项税=-30.40(万元)

运营期第1年应纳增值税=0

运营期第1年增值税附加=0

运营期第2年增值税=2万件×450元/件×13%销项税率-2万件×15元/件进项税-(30.40)第1年未抵扣进项税=56.60(万元)

问题3,答案:

(运营期第1年经营成本)思路一:

运营期第1年经营成本=固定成本+变动成本

=(550万元正常年份经营成本-240元/件可变成本单价×2万件正常年份产量)第1年的固定成本 + (240元/件可变成本单价×2万件×80%第一的产量)第1年的变动成本

=454(万元)

正常年经营成本:固定成本(外购材、料、计件工资) 变动成本 (100%)

第一年经营成本:固定成本(外购材、料、计件工资) 变动成本(80%)

(运营期第1年经营成本)思路二:

运营期第1年经营成本=550万元(经营成本)-(240元/件可变成本单价×2万件-240×2×80%)=454(万元)

运营期第1年总成本=经营成本+折旧+摊销+利息=(454)经营成本+(171)折旧+(0)摊销+[(1000+40)×8%]利息=708.20(万元)

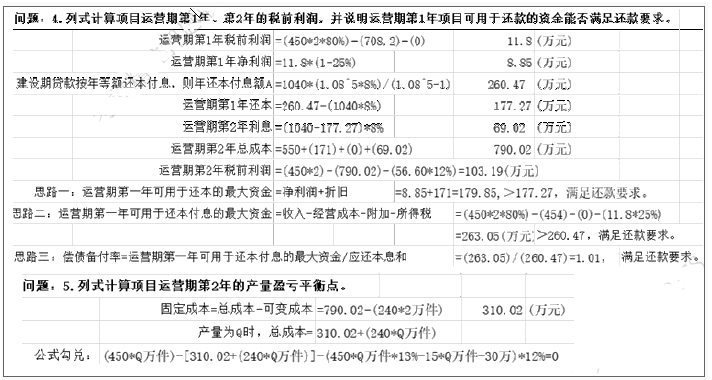

问题4,答案:

运营期第1年税前利润(利润总额)=2万件×450元/件售价×80%-708.20总成本费用-0×12%增值税附加=11.80(万元)

运营期第1年净利润=11.8×(1-25%)=8.85(万元)

建设期贷款按年等额还本付息,则年还本付息额A=(1000+40)×8%×(1+8%)5/[(1+8%)5-1]=260.47(万元)

运营期第1年还本=260.47-(1000+40)×8%=177.27(万元)

运营期第2年利息=(1000+40-177.27)×8%=69.02(万元)

运营期第2年总成本=550万元经营成本+171折旧+0摊销+69.02利息=790.02(万元)

运营期第2年税前利润(利润总额)=2万件×450元/件售价-790.02总成本费用-(56.60运营期第2年增值税×12%)增值税附加=103.19(万元)

运营期第1年项目可用于还款的资金能否满足还款要求

思路一:运营期第一年可用于还本的最大资金=净利润+折旧+摊销=(8.85)第1年净利润+(171)折旧+(0)摊销=179.85>177.27第1年的需要还的本金,满足还款要求。

运营期第1年项目可用于还款的资金能否满足还款要求

思路二:运营期第一年可用于还本付息的最大资金=收入-经营成本-附加-所得税=(2万件×450元/件售价×80%)收入-(454第1年经营成本)-(0)附加-(11.8×25%)所得税=263.05>260.47,满足还款要求。

思路三:偿债备付率=运营期第一年可用于还本付息的最大资金/应还本息和=(263.05)/(260.47)=1.01,大于1,满足还款要求。

问题5,答案:

假定第2年的盈亏平衡产量为Q。

固定成本=总成本-可变成本=790.02运营期第2年总成本-240元/件可变成本单价×2万件=310.02(万元)

产量为Q时,总成本=310.02+Q×240

收入-(固定成本+变动成本)-税金=0

Q×450元/件售价 -(310.02固定成本+Q×240可变成本单价)-(Q×450×13%-Q×15-30.4)增值税×12%附加率=0

解得:Q=1.50(万件)。