1.各方案的静态投资回收期计算见下表。

方案A从区域某河修明渠引水静态投资回收期Pt=9年<Pc

方案B打井开发地下水静态投资回收期Pc=12—1+100/110=11.91(年)>Pc。

因此,应选择方案A从区域某河修明渠引水。

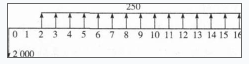

2.方案A从区域某河修明渠引水的净现金流量图如下。

方案A从区域某河修明渠引水的净现金流量图净现值NPV=一2000+250×(P/A,5%,15)×(P/F,5%,1)=470.34(万元)>0。

由于财务净现值指标大于零,故从区域某河修明渠引水的方案可行。

【解析】本案例第1问主要考查运用静态投资回收期进行方案比选。投资方案评价指标包括静态投资指标和动态评价指标:静态评价指标有:(1)投资收益率;(2)静态投资回收期;(3)偿债能力。动态评价指标有:(1)内部收益率;(2)动态投资回收期;(3)净现值;(4)净现值率;(5)净年值。静态投资回收期是在不考虑资金时间价值的条件下,以项目的净收益回收其全部投资所需要的时间。静态投资回收期=(累计净现金流量出现正值的年份数一1)+(上一年累计净现金流量的绝对值)/出现正值年份的净现金流量。

本案例第2问主要考查资金的时间价值及利用净现值对其进行项目评价。净现值是反映投资方案在计算期内获利能力的动态评价指标。投资方案的净现值是指用一个预定的基准收益率(或设定的折现率)ic,分别将整个计算期内各年所发生的净现金流量都折现到投资方案开始实施时的现值之和。净现值是评价项目盈利能力的绝对指标。当NPV≥0时,说明该方案能满足基准收益率要求的盈利水平,故在经济上是可行的;当NPV<0时。说明该方案不能满足基准收益率要求的盈利水平,故在经济上是不可行的。解题时需注意:(1)每年的净现金流量为流入量一流出量。(2)计息期数为时点或时标,本期末即等于下期初。0点就是第一期初,第一期末即等于第二期初,以此类推。(3)各期的等额支付A,发生在各期期末。(4)当问题包括P与A时,系列的第一个A与P隔一期。即P发生在系列A的前一期期末,即当期期初。