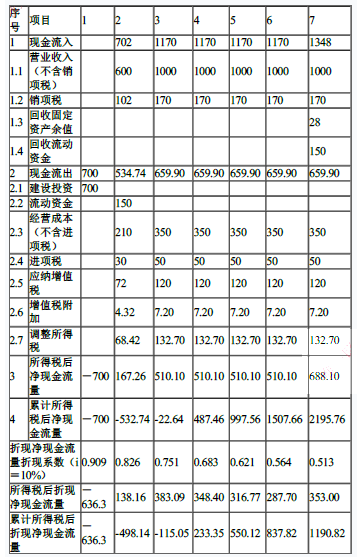

<1>.折旧费=700×(1-4%)/6=112(万元)

固定资产余值=残值=700×4%=28(万元)

<2>.计算年第2年息税前利润=1000×60%-350×60%-(170-50)×60%×6%-112=273.68(万元)

调整所得税=273.68×25%=68.42(万元)

计算年第3年息税前利润=1000-350-(170-50)×6%-112=530.80(万元)

调整所得税=530.80×25%=132.70(万元)

项目投资现金流量表(单位:万元)

<3>.项目静态投资回收期(所得税后)=(4-1)+|-22.64|/510.10=3.04(年),小于基准投资回收期为6年,建设项目财务净现值为1190.82万元,大于零,所以该项目可行。