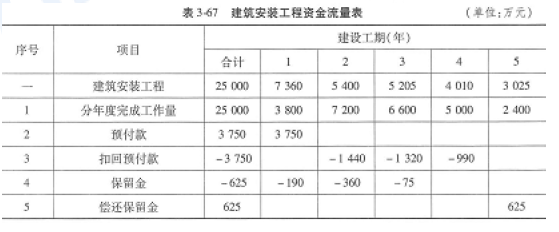

(1)计算工程预付款。

工程预付款额第1 年全部支付,总额为25OOO×15% = 3750 (万元)

扣回情况如下:

第2年扣回 7200×20% = 1440(万元)

第3年扣回 6600×20% = 1320(万元)

剩余部分 3750-1440-1320=990(万元)

第4年建安投资的20%为 5000×20% = 1OOO(万元)

由于990万元<1000万元,所以第4年扣完剩余部分,即990万元。

(2)计算保留金。

保留金按建安工作量的2.5%计算,总额为25000×2.5% =625(万元)。

扣留情况如下:

第1 年扣留: 3800 ×5% = 190(万元)

第2年扣留 7200×5% =360(万元)

剩余部分 625-190 -360 =75(万元)

第3年建安投资的5%为 6600×5%二330(万元)

由于75 万元<330万元,所以第3年扣完剩余部分,即75万元。

偿还情况为:

第5 年偿还全额保留金,即625万元。

(3)计算分年度资金安排。

第1 年资金 3800+3750 -190 =7360(万元)

第2年资金 7200-1 440- 360 =5400(万元)

第3年资金 6600-1320-75 =5205 (万元)

第4年资金 5000-990 = 4 01O(万元)

第5年资金 2400 + 625= 3025 (万元)

建筑安装工程资金流量计算见表3-67。

(1)计算设备购置费资金流量。

第1 年设备购置费 5000×15% =750(万元)

第2年设备购置费 5000×75%=3750(万元)

第3年设备购置费 5000×10% =500(万元)

(2)计算独立费用资金流量。

第1-4年,每年的独立费用资金为:

(3500×95%)+ 5= 665 (万元)

第5年的独立费用资金为:

665 + (3500 ×5% ) =840 (万元)

(3)计算基本预备费资金流量。

依据当年度建筑安装工程费用、设备购置费、独立费用资金流量之和的5%计算基本预备费。

第1 年基本预备费 (7360+750 +665)×5% =438.75(万元)

第2年基本预备费 (5400+3750 +665)×5% =490.75(万元)

第3年基本预备费 (5205+ 500+ 665)×5% =318. 50 (万元)

第4年基本预备费 (4010+665)×5% =233.75(万元)

第5年基本预备费 (3025+840)×5% =193.25 (万元)

综上所述,工程部分投资资金流量见表3-68。

由此公式计算各年的建设期融资利息:

S1 =(9213.75-112×9213.75) ×80% ×4.9%=180.59(万元)

S2 = (9213.75 +10305.75 - 112×10305.75)×80%×4.9%+180.59×4.9%

=572.02(万元)

S3 =(9213.75+10305.75+6688.5-112×6688.5)×80%×4.9%+ (180.59+572.02)×4.9% =933.14(万元)

S4 = (9213.75 +10305.75 + 6688.5+ 490875 -112×4908.75)×80% ×4.9%+(1 80.59+572.02+933.14)×4.9% =1206.17(万元)

S5=(9213.75 +10305.75 +6 688.5+4908.75 +4058.25 - 112×4 058.25)×80%×

4.9%+(180.59+572.02+933.14+1206.17)×4.9 % =1441.02(万元)

总投资计算结果见表3-69。