问题1:列式计算项目的年折旧额。

项目借款金额为1800万元。

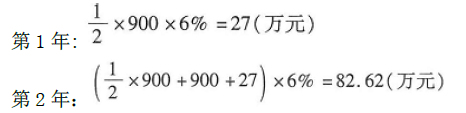

首先计算建设期的利息:

建设期利息总额27+82.62=109.62(万元)

固定资产投资总额3000+109.62=3109.62(万元)

直线法折旧计算折旧额:

项目的年折旧额为369.27万元。

问题2:

列式计算项目生产运营期第1年、第2年应偿还的本息额。

生产运营期第1年: 期初贷款的总额为1800+27+82.62=1909.62(万元)

因运营期前4年进行等额偿还,故第1,2年应偿还的本息额为:

问题3:列式计算项目生产运营期第1年、第2年总成本费用。

生产运营期第1年:

利息1909.62×6%=114.58(万元)

偿还本金551.12-114.58=436.54(万元)

生产运营期第2年: 期初应偿还本利和1909.62-436.54=1473.08(万元)

利息1473.08×6%=88.38(万元)

偿还本金551.12-88.38=462.74(万元)

生产运营期第1年,经营成本为正常年份的80%: 680×80%=544(万元)

总成本费用544+114.58+369.27=1027.85(万元)

生产运营期第2年,经营成本:680万元 总成本费用680+88.38+369.27=1137.65(万元)

问题4:

判断项目生产运营期第1年末项目还款资金能否满足约定的还款方式要求。

项目第1年运营期的利润总额为: 1500×80%×(1-6%)-1027.85=100.15(万元)

所得税100.15×25%=25.04(万元)

净利润100.15-25.04=75.11(万元)

项目生产运营期第1年末项目还款资金总额=净利润+年折旧额 75.11+369.27=444.38(万元)

可用于偿还本金的金额大于运营期第1年需要偿还本金的金额436.54万元,故项目生产运营期第1年末项目还款资金能满足约定的还款方式要求。

问题5:

列式计算项目正常年份的总投资收益率。

项目正常年份的总投资收益率:

EBIT为年息税前利润或经营期内年平均息税前利润;TI为技术方案总投资(包括建设投资、建设期利息、全部流动资金)。